応用情報技術者試験 過去問 2019年(令和元年) 秋期 午後 問2

スマートフォン製造・販売会社の成長戦略

B社は、スマートフォンの企画、開発、製造、販売を手掛ける会社である。"技術で人々の生活をより豊かに"の企業理念の下、"ユビキタス社会の実現に向けて、社会になくてはならない会社となる"というビジョンを掲げている。これまでは、スマートフォン市場の拡大に支えられ、順調に売上・利益を成長させてきたが、今後は市場の拡大の鈍化に伴い、これまでのような成長が難しくなると予測している。そこで、B社の経営陣は今後の成長戦略を検討するよう経営企画部に指示し、同部のC課長が成長戦略検討の責任者に任命された。

【環境分析】

C課長は、最初にB社の外部環境及び内部環境を分析し、その結果を次のとおりにまとめた。

- 外部環境

- 国内のスマートフォン市場は成熟してきた。一方、海外のスマートフォン市場は、国内ほど成熟しておらず、伸びは鈍化傾向にあるものの、今後も拡大は続く見込みである。日本から海外への販売機会がある。

- 国内では、国内の競合企業に加えて海外企業の参入が増えており、競争はますます激しさを増している。これによって、多くの企業が市場を奪い合う形となり、価格も下がりaとなりつつある。

- 5Gによる通信、IoT、AIのような技術革新が進んでおり、これらの技術を活用したスマートフォンに代わる腕時計のようなウェアラブル端末や、家電とつながるスマートスピーカの普及が期待される。また、医療や自動運転の分野で、新しい機器の開発が期待される。一方で、技術革新は急速であり、製品の陳腐化が早く、市場への迅速な製品の提供が必要である。

- スマートフォンは、機器の豊富さから若齢者層には受け入れられやすい。一方で、操作の複雑さから高齢者層は使用することに抵抗があり、普及率は低い。

- スマートフォンへの顧客ニーズは多様化しており、サービス提供のあり方も重要になっている。

- 内部環境

- B社は自社の強みを製品の企画、開発、製造の一貫体制であると認識している。これによって、顧客ニーズを満たす高い品質の製品を迅速に市場に提供できている。また、単一の企業で製品の企画、開発、製造をまとめて行うことで、異なる製品間における開発資源などの共有を実現し、複数の企業に分かれて企画、開発、製造するよりもコストを抑えている。

- B社は国内の販売に加えて海外でも販売しているが、マニュアルやサポートの多言語の対応などでノウハウが十分でなく、いまだに未開拓の国もある。

- B社はスマートフォンの新機能に敏感な若齢者層をターゲットセグメントとして、テレビコマーシャルなどの広告を行っている。広告は効果が大きく、売上拡大に寄与している。一方で、高齢者層は売上への寄与が少ない。

- B社は医療や自動運転の分野の市場には販売ルートをもっておらず、これらの市場への参入は容易ではない。

- 競合企業の中には製造の体制をもたない、いわゆるファブレスを方針とする企業もあるが、B社はその方針は採っていない。①今後の新製品についても、現在の方針を維持する予定である。

【成長戦略の検討】

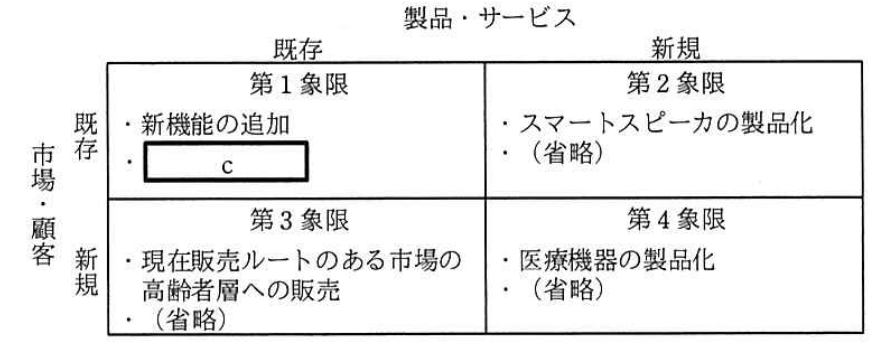

C課長は、環境分析の結果を基に、ビジネスbの一つである成長マトリクスを図1のとおり作成した。図1では、製品・サービスと市場・顧客を四つの象限に区分した。区分に際しては、スマートフォンを既存の製品・サービスとし、スマートフォン以外の機器を新規の製品・サービスとした。また、現在販売ルートのある市場の若齢者層を既存の市場・顧客とし、それ以外を新規の市場・顧客とした。

当初、C課長は、成長マトリクスを基に外部環境に加えて内部環境も考慮して検討した結果、②第2象限と第4象限の二つの象限の戦略に力を入れるべきだと考えた。しかし、その後③第4象限の戦略に関するB社の弱みを考慮し、第2象限の戦略を優先すべきだと考えた。

【投資計画の評価】

第2象限の一部の戦略については、すでにB社で製品化できる見込みのものがある。内部環境を考慮すると、これについてもB社で企画、開発、製造を行うことで、dによるメリットが期待できる。

C課長は、この製品化について、複数の投資計画をキャッシュフローを基に評価した。投資額の回収期間を算出する手法としては、金利やリスクを考慮して将来のキャッシュフローをeに割り引いて算出する割引回収期間法が一般的な方法であるが、製品の陳腐化が早いので簡易的な回収期間法を使用することにした。また、回収期間の算出には、損益計算書上の利益に④減価償却費を加えた金額を使用した。

製品化の投資計画は、表1のとおりである。

| 年数1) | 投資年度 | 1年 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|---|---|

| 単位 百万円 | ||||||

| 投資額 | 1,000 | 0 | 0 | 0 | 0 | 0 |

| 利益2) | - | 200 | 300 | 300 | 200 | 100 |

| 減価償却費 | - | 200 | 200 | 200 | 200 | 200 |

2) 発生主義に基づく損益計算書上の利益を示す。

投資額は投資年度の終わりに発生し、利益と減価償却費は各年内で期間均等に発生するものとして、C課長は表1を基に、回収期間をf年と算出した。