応用情報技術者試験 過去問 2017年(平成29年) 春期 午後 問4

仮想環境の構築

N 会計事務所は,数十人の公認会計士,税理士,司法書士を有する,中堅の公認会計士事務所である。所内では,業務用の会計システム,法務システム,契約管理システム及び総務システムが稼働している。業務拡大に合わせて所内システムの改修を行ってきたが,サーバ類の老朽化が顕著になってきたことから,サーバなどの業務システム基盤を再構築することになった。

【現行システムの構成】

N 会計事務所の所内システムは,各業態の顧客経理支援業務に利用されるので 24 時間稼働している。業務要件として,会計システムは 24 時間無停止での稼働が必要で,業務が集中したときでも一定の性能が求められる。法務システムは 30 分以内の停止が許容されている。

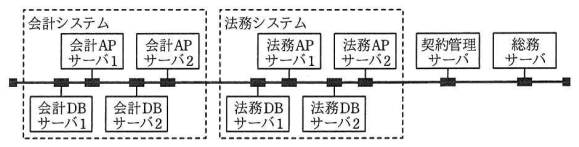

会計システムと法務システムは,それぞれアプリケーションサーバ(以下,AP サーバという)とデータベースサーバ(以下,DB サーバという)の 2 種類のサーバで構成されており,契約管理システムと総務システムは,それぞれ AP サーバと DB サーバを兼用するサーバで構成されている。会計 AP サーバは負荷分散装置によるアクティブ/アクティブ方式,法務 AP サーバは手動によるアクティブ/スタンバイ方式で冗長化され,DB サーバは両システムともアクティブ/アクティブ方式のクラスタリング構成となっている。会計 AP サーバで処理するトランザクションは,会計 AP サーバ1 と会計 AP サーバ2 に均等に分散される。法務 AP サーバで現用系サーバが故障した場合,20 分以内に待機系を手動で起動し,アクティブな状態にできる。現行システムの構成を図1に示す。

システム課の B 課長は,現行システムのそれぞれのサーバの稼働状況を調査した。現行システムは,10 台のサーバから構成されており,いずれのサーバも CPU 数は 1 でコア数が 2 の機器である。現行システムのリソース使用状況を表1に示す。

| システム | サーバ 種類 |

1コア当たり | メモリ | ストレージ | ||||

|---|---|---|---|---|---|---|---|---|

| 周波数 (GHz) |

平均使用率 (%) |

容量 (Gバイト) |

平均使用率 (%) |

容量 (Tバイト) |

平均使用率 (%) |

|||

| サーバ1 | 会計 | AP | 3 | 60 | 8 | 70 | 2 | 70 |

| サーバ2 | 会計 | AP | 3 | 60 | 8 | 70 | 2 | 70 |

| サーバ3 | 会計 | DB | 3 | 60 | 6 | 60 | 4 | 65 |

| サーバ4 | 会計 | DB | 3 | 60 | 6 | 60 | 4 | 65 |

| サーバ5 | 法務 | AP | 2 | 70 | 8 | 70 | 2 | 70 |

| サーバ6 | 法務 | AP | 2 | 5 | 8 | 5 | 2 | 70 |

| サーバ7 | 法務 | DB | 2 | 60 | 6 | 60 | 4 | 50 |

| サーバ8 | 法務 | DB | 2 | 60 | 6 | 60 | 4 | 50 |

| サーバ9 | 契約管理 | AP,DB | 2 | 50 | 8 | 70 | 2 | 40 |

| サーバ10 | 総務 | AP,DB | 2 | 50 | 8 | 70 | 2 | 40 |

【仮想化システムの機能】

B 課長は,仮想化システムを利用して仮想サーバ環境を構築し,現行サーバ群を仮想サーバ上で稼働させることを検討した。各現行サーバは,再構築後の仮想サーバ環境において,いずれかの物理サーバに仮想サーバとして割り当てる。このとき仮想化システムの機能である,複数の物理サーバのリソースをグループ化して管理するリソースプールと呼ぶ仕組みを利用する。例えば,ある仮想サーバに CPU やメモリといったリソースを追加する場合,1 台の物理サーバのリソースの制限にとらわれることなく,リソースプールからリソースを割り当てればよい。表2は,仮想化システムの機能の説明を抜粋したものである。

| 機能名 | 説明 |

|---|---|

| オーバコミット | 各仮想サーバに割り当てるリソース量の合計が,物理サーバに搭載された物理リソース量の合計を超えることができるようにする機能である。 |

| 自動再起動 | 物理サーバに障害が発生した場合に,その物理サーバ上で稼働していた仮想サーバを,別の物理サーバで自動的に再起動させる機能である。再起動には数分の時間を要する。処理中のトランザクションは破棄される。 |

| ライブマイグレーション | 稼働中の仮想サーバを,停止させることなく別の物理サーバ上に移動させる機能である。 |

| シンプロビジョニング | ストレージを仮想化することによって,実際に使用している量だけを割り当てる機能である。この機能を利用することによって,物理的な容量を超えるストレージ容量を仮想サーバに割り当てることができる。 |

仮想化システムでは,各仮想サーバに割り当てるリソース量に上限値と下限値を設定できる。上限値を設定した場合は,設定されたリソース量までしか使用できない。下限値を設定した場合は,設定されたリソース量を確保し,占有して使用できる。上限値も下限値も設定しない場合は,起動時にリソースを均等に分け合う。

【業務システム基盤の構成】

B 課長は仮想化システムの処理能力を次のように仮定して,業務システム基盤の構成を設計した。

- 物理サーバで仮想サーバを動作させるための仮想化システムに必要な CPU とメモリは,十分な余裕をもたせて,物理サーバの CPU とメモリ全体の 50% と想定する。CPU とメモリ以外のリソースの消費は無視する。

- 仮想サーバの CPU の 1 コア 1 GHz 当たりの処理能力は,現行システムの CPU の 1 コア 1GHz 当たりの処理能力と同等とする。

- CPU の処理能力は,コア数に比例する。

- CPU 使用量は処理能力とその平均使用率の積とする。これを GHz 相当として表す。

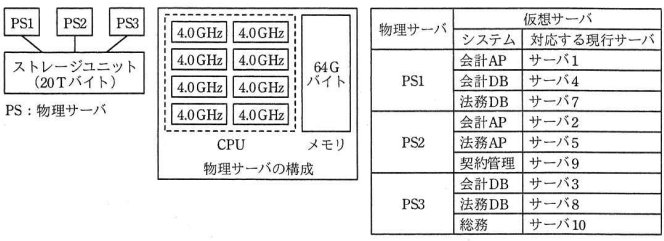

B 課長は,業務システム基盤の拡張性を考慮し,クロック周波数が 4.0 GHz の 8 コアプロセッサを 1 個と 64 G バイトのメモリを搭載した物理サーバを 3 台同一機種で用意することにした。また,2 台以上の物理サーバが同時に停止しない限りは,システム性能の低下は発生させないことにし,全業務無停止でのメンテナンスを可能とする。現行システムの業務要件を踏襲し,今回導入する仮想サーバの構成から,各物理サーバの CPU とメモリの使用率は,65%以下の目標値を定めた。

共有ディスクは,RAID5 構成のストレージユニットとし,20 T バイトの実効容量をもたせることにした。

会計システムの冗長化構成は維持する。具体的には会計システムを負荷分散装置によるアクティブ/アクティブ方式の構成とする。法務 AP サーバの待機系であるサーバ 6 は廃止する。サーバ 6 以外の全ての仮想サーバのリソース使用量は,対応する現行サーバと同じとするが,上限値と下限値の設定は行わずに,仮想サーバに移行することにした。B 課長の考えた業務システム基盤の構成案を図2に示す。

【CPU,メモリの使用率について】

- 業務システム基盤は,仮想化システムの稼働に必要なリソースを差し引いて,CPU の処理能力の合計が 48 GHz 相当,メモリ容量の合計が 96 G バイトのリソースプールで構成される。現行システムの CPU 使用量は 26.2 GHz 相当,メモリ使用量は 42.8 G バイトとなるが,サーバ 6 を廃止することからリソースプールの使用率は,CPU 使用率がa%,メモリ使用率がb%となる。

- ストレージユニットは物理サーバの共有ディスクとして接続する。各仮想サーバは現行システムと同容量をストレージユニットから割り当てるので,各仮想サーバに割り当てるストレージ容量の合計はストレージユニットの容量を超える。

【資産査定システムの追加について】

B 課長が業務システム基盤の構成の設計を完了した後に,会計業務を統括する事務所長から,資産査定システムの追加を検討してほしいとの要望があった。B 課長は資産査定システムを会計システムと同様なサーバ構成で構築することにし,必要なリソース量を調査した。資産査定システムのリソース使用量の見込みを表3に示す。

| 追加サーバ | システム | サーバ 種類 |

CPU使用量 (GHz相当) |

メモリ使用量 (Gバイト) |

ストレージ使用量 (Tバイト) |

|---|---|---|---|---|---|

| サーバ11 | 資産査定 | AP | 1.2 | 6.5 | 1 |

| サーバ12 | 資産査定 | AP | 1.2 | 6.5 | 1 |

| サーバ13 | 資産査定 | DB | 1.2 | 6.5 | 1 |

| サーバ14 | 資産査定 | DB | 1.2 | 6.5 | 1 |

| 合計 | 4.8 | 26 | 4 | ||

資産査定システムを業務システム基盤に加えた場合,メモリ使用量は 68.4 G バイトとなることから,リソースプールのメモリ使用率がc%となり,物理サーバが1台停止すると,N 会計事務所の全システムの処理性能が低下してしまうことが判明した。B 課長は,当面の間,会計以外のシステムについては,障害発生時の性能低下を容認し,①1 台の物理サーバが停止したとしても,物理サーバの増設やリソースの拡張をせずに,会計システムの性能を低下させないための対策を探ることにした。