応用情報技術者試験 過去問 2022年(令和4年) 秋期 午後 問2

教育サービス業の新規事業開発

B社は、教育サービス業の会社であり、中高生を対象とした教育サービスを提供している。B社では有名講師を抱えており、生徒の能力レベルに合った分かりやすく良質な教育コンテンツを多数保有している。これまで中高生向けに塾や通信教育などの事業を伸ばしてきたが、ここ数年、生徒数が減少しており、今後大きな成長の見込みが立たない。また、教育コンテンツはアナログ形式が主であり、Web配信ができるデジタル形式のビデオ教材になっているものが少ない。B社の経営企画部長であるC取締役は、この状況に危機感を抱き、3年後の新たな成長を目指して、デジタル技術を活用して事業を改革し、B社のDX(デジタルトランスフォーメーション)を実現する顧客起点の新規事業を検討することを決めた。C取締役は、事業の戦略立案と計画策定を行う戦略チームを経営企画部のD課長を長として編成した。

B社を取り巻く環境と取組

D課長は、戦略の立案に当たり、B社を取り巻く外部環境、内部環境を次のとおり整理した。

- ここ数年で、法人において、非対面でのオンライン教育に対するニーズや、時代の流れを見据えて従業員が今後必要とされるスキルや知識を新たに獲得する教育(リスキリング)のニーズが高まっている。今後も法人従業員向けの教育市場の伸びが期待できる。

- 最近、法人向けの教育サービス業において、異業種から参入した企業による競合サービスが出現し始めていて、価格競争が激化している。

- 教育サービス業における他社の新規事業の成功事例を調査したところ、特定の業界で他企業に対する影響力が強い企業を最初の顧客として新たなサービスの実績を築いた後、その業界の他企業に展開するケースが多いことが分かった。

- B社では、海外の教育関連企業との提携、及びE大学の研究室との共同研究を通じて、データサイエンス、先進的プログラム言語などに関する教育コンテンツの拡充や、AIを用いて個人の能力レベルに合わせた教育コンテンツを提供できる教育ツールの研究開発に取り組み始めた。この教育ツールは実証を終えた段階である。このように、最新の動向の反映が必要な分野に対して、業界に先駆けた教育コンテンツの整備力が強みであり、新規事業での活用が見込める。

新規事業の戦略立案

D課長は、内外の環境の分析を行い、B社の新規事業の戦略を次のとおり立案し、C取締役の承認を得た。

- 新規事業のミッションは、"未来に向けて挑戦する全ての人に、変革の機会を提供すること"と設定した。

- B社は、新規事業領域として、①法人従業員向けの個人の能力レベルに合わせたオンライン教育サービスを選定し、SaaSの形態(以下、教育SaaSという)で顧客に提供する。

- 中高生向けの塾や通信教育などでのノウハウをサービスに取り入れ、法人でのDX推進に必要なデータサイエンスなどの知識やスキルを習得する需要に対して、AIを用いた個人別の教育コンテンツをネット経由で提供するビジネスモデルを構築することを通じて、②B社のDXを実現する。

- 最初に攻略する顧客セグメントは、データサイエンス教育の需要が高まっている大手製造業とする。顧客企業の人事教育部門は、B社の教育SaaSを利用することで、社内部門が必要なときに必要な教育コンテンツを提供できるようになる。

- 対象の顧客セグメントに対して、従業員が一定規模以上の企業数を考慮して、販売目標数を設定する。毎月定額で、提示するカタログの中から好きな教育コンテンツを選べるサービスを提供することで、競合サービスよりも利用しやすい価格設定とする。

- Webセミナーやイベントを通じてB社の教育SaaSの認知度を高める。また、法人向けの販売を強化するために、F社と販売店契約を結ぶ。F社は、大手製造業に対する人材提供や教育を行う企業であり、大手製造業の顧客を多く抱えている。

D課長は、戦略に基づき新規事業の計画を策定した。

顧客実証

D課長は、新規事業の戦略の実効性を検証する顧客実証を行うこととして、その方針を次のように定めた。

- 教育ニーズが高く、商談中の③G社を最初に攻略する顧客とする。G社は、製造業の大手企業であり、同業他社への影響力が強い。

- G社への提案前に、B社の提供するサービスが適合するか確認するためにaを実施する。aにはF社にも参加してもらう。

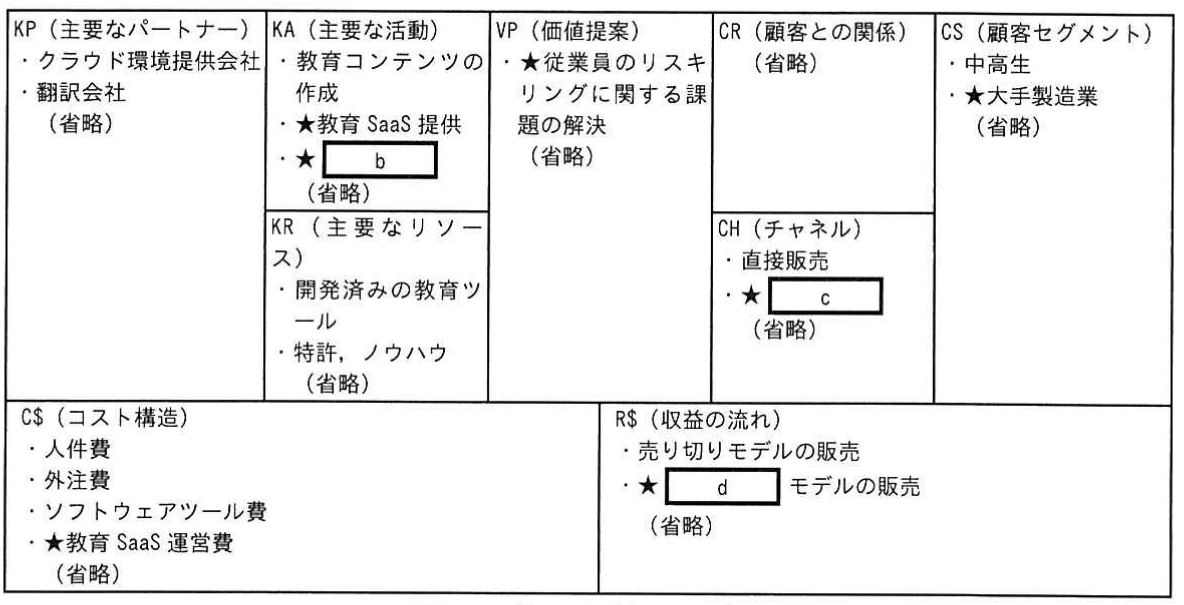

ビジネスモデルの策定

D課長は、ビジネスモデルキャンバスの手法を用いて、B社のビジネスモデルを図1のとおり作成した。なお、新規事業についての要素を"★"で、既存事業についての要素を無印で記載する。(省略)ほかに要素があることを示す。

財務計画

D課長は、B社の新規事業に向けた財務計画第1版を表1のとおり作成し、C取締役に提出した。なお、財務計画作成で、次の前提をおいた。

- 競争優位性を考慮して、教育SaaS開発投資を行う。開発投資は5年で減価償却し、固定費に含める。

- 競合サービスを考慮して、販売単価は、1社当たり10百万円/年とする。

- 利益計算に当たって、損益計算書を用い、キャッシュフローや現在価値計算は用いない。金利はゼロとする。

| 科目 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 5年合計 |

|---|---|---|---|---|---|---|

| 売上高 | 10 | 40 | 90 | 160 | 300 | 600 |

| 費用 | 50 | 65 | 90 | 125 | 195 | 525 |

| 変動費 | 5 | 20 | 45 | 80 | 150 | 300 |

| 固定費 | 45 | 45 | 45 | 45 | 45 | 225 |

| 営業利益 | −40 | −25 | 0 | 35 | 105 | 75 |

| 累積利益 | −40 | −65 | −65 | −30 | 75 | ― |

D課長は、財務部長と財務計画をレビューし、"既存事業の業績の見通しが厳しいので新規事業の費用を削減して、4年目に累積損失を0にしてほしい"との依頼を受けた。

D課長は、C取締役に財務部長の依頼を報告し、この財務計画は現時点で最も確かな根拠に基づいて設定した計画であること、また新規事業にとっては④4年目に累積損失を0にするよりも優先すべきことがあるので、財務計画第1版の変更はしないことを説明し了承を得た。

その後、D課長は、計画の実行を適切にマネジメントすれば、変動費を抑えて4年目に累積損失を0にできる可能性はあると考え、この想定で別案として財務計画第2版を追加作成した。財務計画第2版の変動費率はe%となり、財務計画第1版と比較して5年目の累積利益は、f%増加する。