応用情報技術者試験 過去問 2013年(平成25年) 秋期 午後 問1

事業戦略と経済性計算

R社は,精密工作機械を製造する上場企業である。R社では,3年以内に主力製品の市場シェアを現在の40%から更に拡大するという目標を掲げている。この目標を達成するための戦略と施策を経営企画室が立案し,同じく経営企画室のS氏が施策の妥当性を検証することになった。

立案と検証

経営企画室では,戦略と施策の策定に当たり,始めに①主力製品の市場での機会と脅威を見つける外部分析と,主力製品の強みと弱みを見つける内部分析を実施した。

次に,これらの分析を踏まえ,目標達成に向けた競争戦略の仮説と,それを実現する施策を次のとおり立案した。

仮説:主力製品を増産し,原価を低減させることで競合他社よりも販売価格を下げる。その結果,販売量が増加し,市場シェアを拡大する。

施策:第1案としてY工場を新設するか,又は第2案としてX工場に生産ラインを増設する。また,販売量の増加への対応として,新しい販売チャネルを開拓する。

S氏は,これらの施策から,主力製品の増産に向けた二つの投資案を検証した。

現状分析

S氏は,図1の貸借対照表によって,財務状況を確認した。

- 流動比率 = 100%

- 固定長期適合率 = 100%

- 自己資本比率 = 25%

財務分析指標を用いた現状分析から,投資案の資金調達では,自己資本比率を現状維持又は高める方針とすべきと考えた。

投資評価法

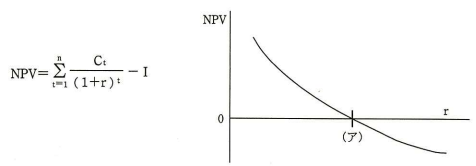

各投資案については,投資評価法としてNPV(Net Present Value:正味現在価値)法を用いて評価した。NPV法は,投資効果を"投資から得られるキャッシュフローの現在価値"の合計で評価する方法である。

また,キャッシュフローの現在価値の算出には,DCF(Discounted Cash Flow:割引現金収入価値)法を用いた。DCF法は,t年度の年間予想キャッシュフローをCtとすると,割引率をrとした複利計算で表される。

S氏は,初期投資額をI,想定期間をn年間とすると,NPVは次の式で表され,割引率の値によって図2のように変化することを確認した。

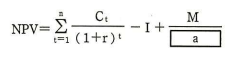

また,今回はn年後の残存価値を考慮していないが,これをMとして考慮すると,NPVは次の式で表される。

投資の比較

S氏は,第1案と第2案について,それぞれ初期投資額,キャッシュフローの想定期間,及び割引率を関係部署と検討した。その後,初年度と2年度の年間予想キャッシュフローの現在価値,及びNPVを試算した。

これらの検討結果を表1にまとめた。ただし,3年度の年間予想キャッシュフローの現在価値と第1案のNPVは,まだ計算していない。

また,今回の割引率の複利表は表2のとおりである。

| 比較項目 | 第1案 | 第2案 |

|---|---|---|

| 初期投資額 | 80億円 | 10億円 |

| キャッシュフローの想定期間 | 3年間 | 3年間 |

| 割引率 | 5% | 5% |

| 初年度の年間予想キャッシュフローの現在価値 | 13億円 | 3億円 |

| 2年度の年間予想キャッシュフローの現在価値 | 28億円 | 5億円 |

| 3年度の年間予想キャッシュフロー | 50億円 | 6億円 |

| NPV | ― | 3億円 |

| r:5% | 初年度 | 2年度 | 3年度 |

|---|---|---|---|

| (1+r)^t | 1.05 | 1.10 | 1.16 |

資金の調達

投資の資金調達について経理部に確認したところ,外部からの資金調達には,金融機関からの借入れ,自社の社債発行,新株発行による増資の三つの方法が考えられるとのことであった。

まず,金融機関からの借入れを検討した。借入れの手続は比較的簡単だが,今回のような大規模投資では,借入れに際してR社の信用力によって金利が決定され,場合によっては,担保が必要になることもある。ただし,支払った利息は損金に算入されるので,②メリットもある。

次に,自社の社債発行を検討した。社債の発行は,担保の設定や利率の決定などに比較的手間と時間を要し,発行手数料が必要になる。また,金融機関による社債の引受には,利率や格付が影響する。社債では,利息の支払などで,主に利率によって資金調達に必要なコストが変わってくる。

最後に,新株発行による増資を検討した。新株の発行は,手続に時間を要し,発行手数料が必要になる。また,発行した分だけ新たに株主への配当も必要であり,配当はbから支払われる。返済期限がないので長期の資金確保に向いている。

S氏は,これらの資金調達方法を検討し,③新株発行による増資が妥当と判断した。