応用情報技術者試験 過去問 2024年(令和6年) 春期 午後 問11

支払管理システムの監査

V社は大手の製造会社であり、2年前に12年間利用していた自社開発の債務管理システムから業務パッケージを利用した支払管理システムに移行した。そこで、内部監査室は、支払管理システムの運用状況に関するシステム監査を実施することにした。

支払管理システム及び関連システムの概要

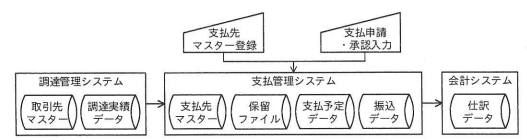

支払管理システム及び関連システムの概要を図1に示す。

- 支払管理システムは業務パッケージの標準機能である利用者ID情報管理機能及びパスワード管理機能を利用している。承認された利用者ID申請書が情報システム部サポート担当に提出され、利用者ID情報が登録、変更、削除される。利用者ID情報には、利用者ID、利用者名、部署名、各メニューの利用権限などが含まれ、登録・変更・削除履歴は利用者ID更新ログに記録される。業務パッケージのパスワードポリシーの一部には、規程類に適合するようにパスワードポリシーを適用できない箇所があった。

- 会計システムは業務パッケージである。

- 調達管理システムは、10年前に構築した自社開発システムであり、各工場製造部の原料及び外注加工に関する見積依頼・発注・入荷・検収を管理している。検収入力で作成される調達実績データは、半月ごとに支払管理システムへ取り込まれる。

- 4年前に実施された債務管理システムのシステム監査では、規程類に適合した機能が導入され、運用されていると結論づけられ、指摘事項はなかった。

- 昨年実施された調達管理システムの監査では、取引先別の調達実績データの合計額が支払管理システムの支払予定データの合計額と一致していないことが発見された。これについて、調達管理システムには問題はなく、支払管理システムの運用状況の詳細な調査が必要と結論づけられ、経理部で調査中のことである。

支払管理システムの運用の概要

監査担当者が予備調査で把握した内容は、次のとおりである。

- 支払管理システムでは、業務パッケージの標準機能である利用者ID情報管理機能及びパスワード管理機能を利用している。承認された利用者ID申請書が情報システム部サポート担当に提出され、利用者ID情報が登録、変更、削除される。利用者ID情報には、利用者ID、利用者名、部署名、各メニューの利用権限などが含まれ、登録・変更・削除履歴は利用者ID更新ログに記録される。業務パッケージのパスワードポリシーの一部には、規程類に適合するようにパスワードポリシーを適用できない箇所があった。

- 支払管理システムに関連するプロセスは、次のとおりである。

- ① 経費精算などとは、支払管理システムに支払申請入力を行い、承認者が承認入力を行うことで支払予定データが生成される。支払予定データは修正できないので、支払額を減額したい場合は、減額の支払申請を入力する。

- ② 支払規程によると、支払金額が一定額を超過する場合には、事業本部長の承認及び担当役員の承認が必要になる。支払管理システムには、一つの申請に対し複数の承認者を設定する機能がないので、承認入力後に承認者から必要な上位者に経理部宛のCCを含む電子メールで承認を受ける手続としている。

- ③ 支払申請入力では、請求書・領収書などの証ひょう類を承認者に回付せず、申請者が入力後に経理部に送付する。経理部は、支払予定データについて一定額超過の承認メールを含む証ひょう類に不備がないかチェックする。経理部は、証ひょう類に不備のある支払予定データについて、未承認の状態に変更することができ、その場合は、申請者に電子メールで通知される。また、各工場管理部は調達管理システムの調達実績データについて、取引先からの請求書とチェックしている。

- ④ 調達実績データから支払予定データを生成するには支払先マスタに調達連携用の支払先(以下、調達用支払先という)を登録しておく必要がある。調達用支払先は、調達管理システムに関する支払業務以外では利用しない。

- ⑤ 支払管理システムでは、半月ごとの調達実績データの取込処理によって、支払予定データが生成される。取込処理の実行時にエラーがあった場合は、情報システム部でエラー対応を行う。一方、エラーではないが支払先マスタに調達用支払先が未登録などの場合は、保留ファイルに格納される。経理部は保留ファイルに対し、支払先マスタ登録などの対応後に保留ファイルの更新処理を実行する一連の作業を行う。

- ⑥ 原料・外注加工費は半月ごとに支払が行われるので、調達管理システムでの検収入力が遅れ、次回の取込処理となってしまうと支払遅延となる。そこで、支払遅延とならないように工場製造部の申請に基づき、工場管理部は、当該取引先に対応した調達用支払先を利用して追加の支払申請入力を行う。また、次回の取込処理までに重複防止のための減額の支払申請入力が必要となる。

- ⑦ 経理部は、作業が完了した支払予定データに対して振込データ作成画面で対象範囲を指定して、銀行に送信する振込データを作成する。

監査手続の作成

監査担当者が、予備調査に基づき策定した監査手続を表1に示す。

| 項番 | 監査要点 | 監査手続 |

|---|---|---|

| 1 | 利用者IDは、適切に登録、変更、削除される。 | ・利用者ID申請書が適切に作成、承認され、利用者ID申請書の内容と利用者ID情報が一致しているか確かめる。 |

| 2 | 利用者IDのパスワードは、適切に設定される。 | ・利用者IDのパスワードポリシーが、V社のパスワードの規程類に準拠しているか確かめる。 |

| 3 | 支払予定データは、調達実績データによって適切に作成される。 | ・支払先マスタが正確に登録されるかどうか確かめる。 ・調達実績データの取込処理が漏れなく実行され、エラーが発生した場合は適切に対処されているか確かめる。 |

| 4 | 経費精算などの支払予定データは、適切に承認される。 | ・支払管理システムの承認権限が適切に付与されているか確かめる。 ・支払申請が未承認で残っていないか確かめる。 |

| 5 | 振込データは、適切に作成される。 | ・経理部が振込データの作成範囲に漏れがないことをチェックしているか確かめる。 |

内部監査室長は、表1をレビューし、次のとおり監査担当者に指示した。

- 表1項番2の監査手続は、予備調査の結果を踏まえると不備が発見される可能性が高い。これに対応する追加手続として、a段階でbが行われていたかどうかについての監査手続を含めるべきである。

- 表1項番3の監査手続だけでは、監査要点を十分に評価できない。cに対する作業について評価する監査手続を追加すること。

- 表1項番4の監査手続だけでは、監査要点を十分に評価できない。支払金額がdの支払予定データについては、監査手続を追加すること。

- 表1項番5について、支払予定データに対して経理部のeが振込データ作成前に完了していることを確かめる監査手続を追加すること。

- 昨年度のシステム監査での発見事項については、表1の項番fで確かめている。その他、差異が発生する可能性のある次の二つの事象に関する監査要点及び監査手続を追加すること。

- ① 調達管理システムと異なる支払申請入力において、間違ってgを利用してしまった。

- ② 支払遅延防止として追加の支払申請入力した後に、hを行わなかった。