応用情報技術者試験 過去問 2017年(平成29年) 秋期 午後 問2

電子部品会社の経営戦略

A社は、電子部品を製造する中堅企業である。優秀な技術者が生み出す高性能、高品質な製品が強みであり、異なる種類の製品を製造するP事業部とQ事業部から成る。創業以来急成長しており売上は伸びていたが、当期は外部環境の悪化によって大幅な減益の見込みである。A社のF取締役は、この状況に強い危機感を抱き、利益を確保して成長を目指す中期計画を策定すべく、経営企画部のG課長に経営戦略の立案を指示した。

【環境分析】

G課長は、経営戦略の立案に当たり、まず①ファイブフォース分析とSWOT分析に基づき、事業分野別に環境分析を実施した。

P事業についての環境分析は、次のとおりである。

- A社の創業以来の主力事業であり、売上の80%を占める。国内売上は業界3位である。

- 過去数年間は市場全体の需要が伸びていたが、前期から過当競争によって、競争環境が急速に厳しくなっており、今後の売上は横ばいと見込まれる。

- 原材料として不可欠な希少金属の需給ひっ迫によって、原材料価格が高騰している。

- 当期に、顧客企業である電機メーカ大手が事業統合し、市場が二つのグループに集約された影響で、今後は寡占市場への部品供給となる。

- 顧客企業からの値下げ要求と、原価上昇によって、収益性が大幅に悪化しており、一部の製品で採算割れとなっている。

- 外資系のB社がP事業と同じ市場に参入し、A社よりも安価な製品を来年発売予定である。

一方、Q事業についての環境分析は、次のとおりである。

- Q事業は、A社の売上の20%を占め、その国内売上は、トップのD社に次いで業界2位である。

- AとD社の製品は性能、品質がほぼ同等である。D社は短納期対応が強みであり、小型化・軽量化に関してはA社が先行し、独自の微細加工技術と特許をもっている。

- Q事業は数年前にできた市場だが、新規参入企業が増えており、IoTの流れに乗って、今後5年間で市場が10倍になると予測される。

- 現在は自動車業界向けの需要が多いが、今後の需要の伸びでは医療機器業界向けが最大になると予測される。医療機器メーカからは、短納期要求は少ないが、医療機器の小型化に伴って、電子部品も一層の小型化・軽量化が求められる。

- A社は、業界トップの大手医療機器メーカE社における新型機器開発に向けての実証実験に参加した結果、小型化・軽量化の点で高い評価を受け、採用がほぼ決まった。E社向け量産化は早ければ来期から始まり、再来期に本格化される見通しである。現在、A社に十分な供給力があるとは言えず、今後も事態が改善しないと判断されれば、A社の採用が見送られD社が採用される可能性がある。

【財務分析】

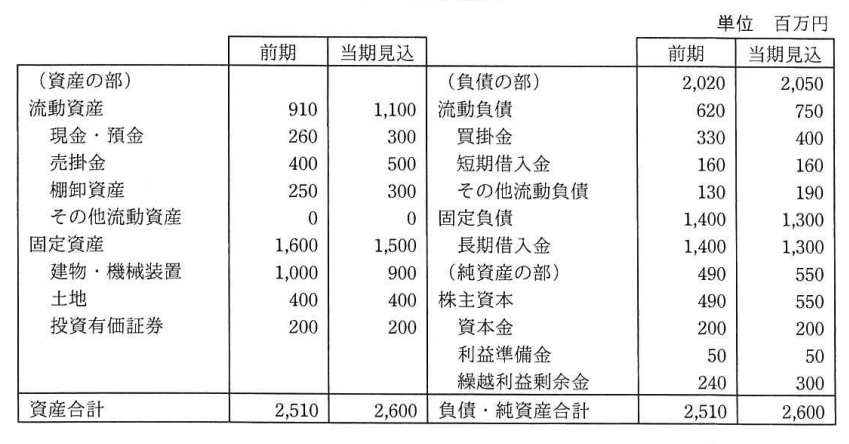

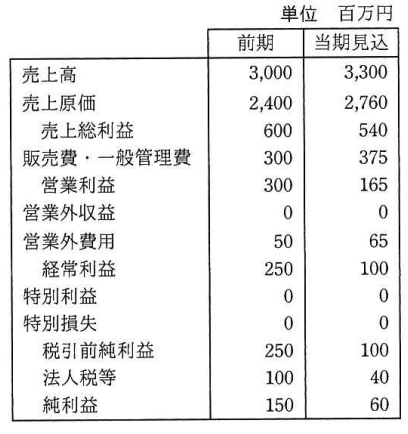

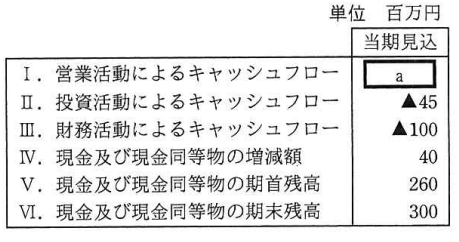

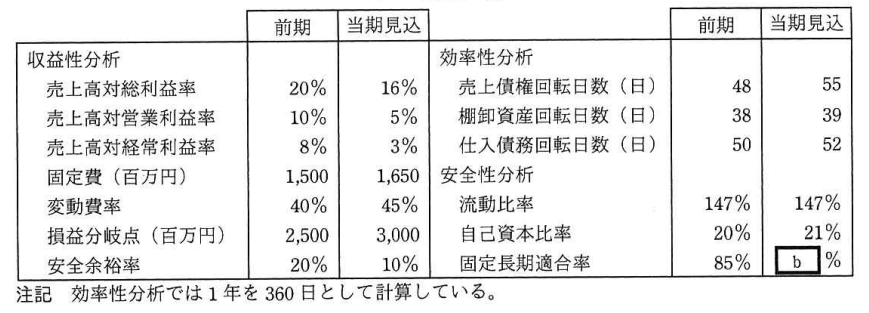

G課長はA社の財務状況を把握するために、直近の財務諸表を確認し、分析を行った。A社の貸借対照表、損益計算書、キャッシュフロー計算書及び財務分析は、表1~4のとおりであり、減価償却費は前期160(百万円)、当期見込145(百万円)である。

経年分析や業界標準との比較による分析の結果、収益性に問題があることが分かった。G課長は、分析結果をF取締役に報告したところ、②損益分岐点を下げるためには何をすればよいかを検討するよう指示された。

【経営戦略】

F取締役は、【環境分析】及び【財務分析】の結果に基づき、A社の経営戦略を次のように定めた。

- P事業は、製品ライフサイクルのc移行したので、投資を凍結することによって、損益分岐点を下げて利益を確保する。

- Q事業は、製品ライフサイクルのd移行しつつあるので、経営資源を集中し、③差別化によって成長を加速させ、業界トップの地位を目指す。

【設備投資計画】

F取締役は、次の指針でQ事業の生産能力増強に向けた設備投資計画を作成するようにG課長に指示した。

- 策定した【経営戦略】に沿った設備投資計画とすること

- 投資が適切かどうかを判断するために、経済性計算を実施すること

- 設備投資がキャッシュフローに与える影響を考慮すること

G課長は、来期の設備投資計画案を三つ作成し、F取締役に提出した。

なお、資本コストとは、借入れや株式などで資本を調達するために必要なコストである。

案1: eキャッシュフローがマイナスにならない範囲で、設備投資を複数期にかけて実施する。内部利益率(以下、IRRという)は3%、資本コストは4%と想定する。

案2: 銀行借入300百万円によって、来期に設備投資を一気に実施することで、売上を増加させる。IRRは8%、資本コストは5%と想定する。

案3: 来期は設備投資を見送る。この場合、来期の売上は減少が見込まれる。

F取締役は、④検討の結果、最終的に案2を採用した。